La Cámara Argentina de Agencias de Medios presenta su habitual informe de la actividad publicitaria en nuestro mercado, con el objetivo de relevar, analizar y a la vez realizar un trabajo que permita hacer un seguimiento de la evolución de la industria, el nivel de actividad consecuente y las expectativas del sector. La Comisión de Inversiones de la CAAM, realiza el estudio en base a la información disponible en el mercado referida a los volúmenes físicos auditados, entendiendo por volúmenes físicos a las unidades utilizadas en cada medio en particular, segundos en televisión, radio y cine; páginas en diarios y revistas.

Análisis del 2015

En términos generales el total del mercado de medios registró un incremento del 2,3 % a base constante, y 2,2 % si consideramos todos los vehículos presentes en las bases, como promedio ponderado del año 2015 vs el 2014

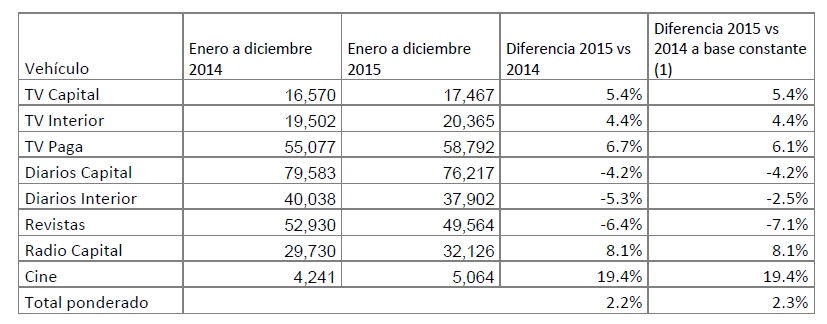

Volúmenes físicos – Cuadro 1 Acumulado a diciembre 2015 vs 2014

Son segundos (en miles) en TV, radio y cine, y páginas en diarios y revistas. No se cuenta con información de volúmenes físicos de Internet ni de vía pública.

La gráfica es el único sistema que presenta bajas.

La mayor caída se da en Revistas, el 2015 es el cuarto año consecutivo con esta tendencia. Dentro de los límites que permite una comparación de series que comprendan varios años, se puede decir que en el 2015 el medio se acercó a los volúmenes publicitarios, a base constante1, de hace una década.

Los dos sectores de la industria más importantes para el medio son: “Textil” e “Higiene y Belleza”; en el 2015 concentraron el 28 % de la cantidad de páginas comercializadas, estos en promedio perdieron un 10 %, que sumadas son 1.287, y representan el 35 % del acumulado de páginas caídas entre los dos años. “Automotriz” con -15 % de las páginas del 2014 (251) es el sector que registra la mayor reducción.

Los diarios de Capital, aunque en menor medida, también caen. Comparten con las revistas cuatro años en baja, pero con valores menos significativos. En cantidad de páginas comercializadas también están con números de hace una década, siempre con las limitaciones que implica comparar un período tan largo.

Si los vemos por sectores de la industria hay una fuerte concentración en tres de ellos, que representan el 60 % de las páginas comercializadas por él medio, “Comercio y Retail”, “Asociaciones políticas y civiles” e “Industria automotriz”, el primero muestra una evolución muy buena, ya que con +8 % es el sector que más crece de los que concentran el 90 % del volumen. Los otros dos presentan las mayores caídas (-11 % y -33 %), en conjunto perdieron 2.333 páginas que son el 60 % del acumulado de páginas caídas entre los dos años. “Automotriz” desde el 2013 acumula una caída en páginas del 52 % y también en la participación que pasó del 14 % en ese año al 7 % en 2015. Los diarios del interior también muestran algunas caídas en volúmenes físico, pero de menor magnitud que el resto de la prensa.

La publicidad en Cine es la que registra el mayor crecimiento de los medios para los que se cuenta con información de volúmenes físicos. Es un medio que depende mucho de las expectativas de los estrenos.

La radio de Capital registra un crecimiento del 8,1 %, explicado por la evolución de los principales sectores de la industria que participan en el medio.

La TV abierta de Capital tuvo, desde el punto de vista de los volúmenes físicos comercializados, un año excelente, y ya venía de un 2013 y 2014 también positivos. Analizando los volúmenes en una serie de ocho años, en el 2015 están en lo más alto del período.

Es importante destacar que fueron descontados de la base los segundos que el Ministerio del Interior administra entre los partidos políticos en la etapa previa a las elecciones. Estos espacios están relevados por Kantar Ibope Medios pero sin asignarle costos, evidentemente no se trata de publicidad comercial y por otro lado tienen un peso significativo afectando a TV abierta, TV paga y Radio.

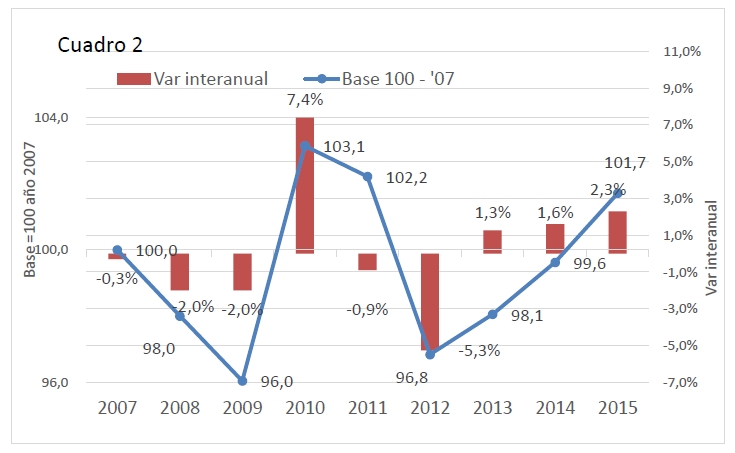

A los efectos de comprender el comportamiento de la industria en base a un período más extenso, presentamos los datos desde el 2007 al 2015. En barras se muestra la evolución en términos de variación porcentual interanual -ver cuadro nro. 2-.

En líneas las variaciones acumuladas tomando como base 100 el año 2007. El eje vertical izquierdo muestra la escala de la variación en base 100 y el derecho la interanual.

El 2007 fue el primer año en que se interrumpe el crecimiento a “tasas chinas” que se registró del 2003 al 2006, claro que sobre la base del año 2002, en que la crisis económica del país hundió a la industria.

En el cuadro se observa que los primeros dos años fueron de baja en los volúmenes, para llegar en el 2009 al menor valor de toda la serie, 96, o sea un 4 % debajo de los valores del año 2007. A esto le siguió el rebote del 2010, que con un incremento del 7,4 % puso a la serie en su techo, 103,1. Este valor no se sostuvo dado que dos años después, en el 2012 estuvimos otra vez muy cerca del mínimo con 96,8.

Del 2013 al 2015 todos los años fueron de crecimiento moderado, con una media de 1,7 %, que llevaron a la serie a 101,7, un 1,4 % por debajo del record del año 2012.

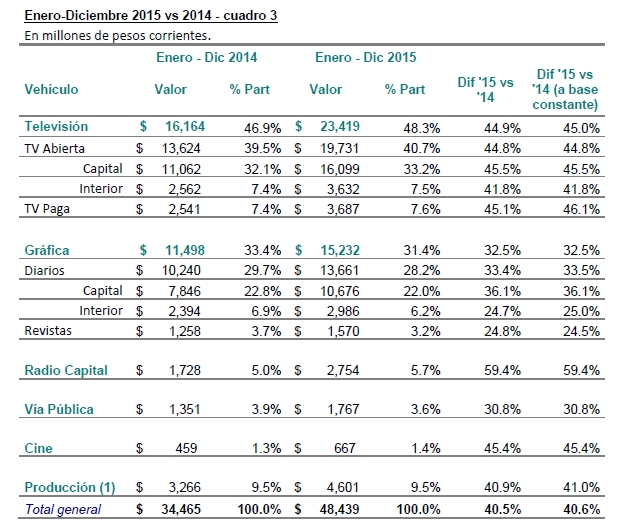

Análisis del año 2015, interpretación en pesos de los volúmenes físicos.

El valor en pesos de los volúmenes físicos, según los parámetros de interpretación ya expresados, muestran un aumento de la inversión del 40,6 % en promedio general sobre el año 2015, a pesos corrientes.

Si tomamos solo los medios para los que contamos con los volúmenes físicos el incremento es casi igual, del 41 %. Como los volúmenes físicos de los mismos se incrementaron en un 2,3 % en base constante, la diferencia 37,8 % está explicada por los incrementos de las tarifas y modificaciones en las estructuras de las compras.

Valorización en millones de pesos corrientes.

(1) El estimado de producción corresponde a la aplicación de un 10 % sobre los montos de TV, Gráfica y Radio.

Al cierre de la impresión del presente informe no contamos con los datos oficiales de inversiones en internet.

Internet en el año 2014 alcanzó una participación del 15,9 % en la inversión total, y del 17,1 % si descontamos producción.

Analisis y comparaciones.

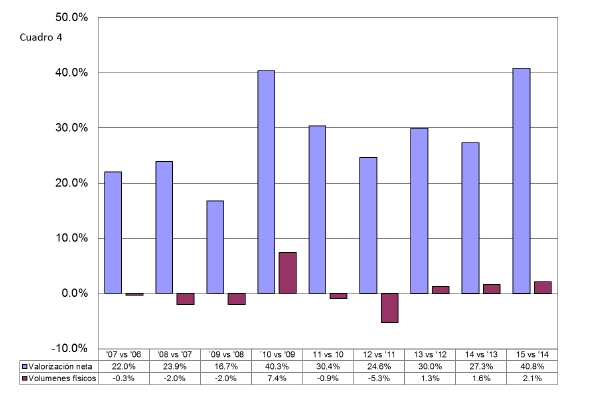

A continuación, podemos ver unos cuadros y gráficos que nos permiten tener un conocimiento más completo de la evolución de la industria. Vemos en ellos el comportamiento a lo largo de varios años de la inversión estimada y los volúmenes físicos. En el cuadro 4 se muestra el comportamiento interanual de los dos indicadores desde el año 2006.

En el cuadro comparamos solo los sistemas para los cuales existe información de volúmenes físicos.

La aparente falta de correlación entre la evolución de los volúmenes, y la valorización de las inversiones, se explica por el incremento de las tarifas brutas que han tenido un peso determinante en los resultados de los distintos años, y en menor medida por las variaciones en la estructura de la compra.

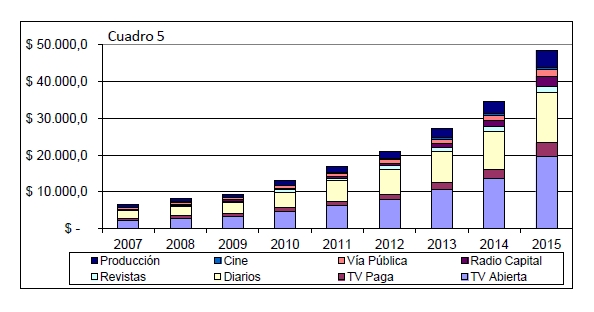

En el siguiente cuadro podemos ver la evolución en pesos corrientes, abierta por sistemas desde el año 2006 al 2015. – Ver cuadro 5-

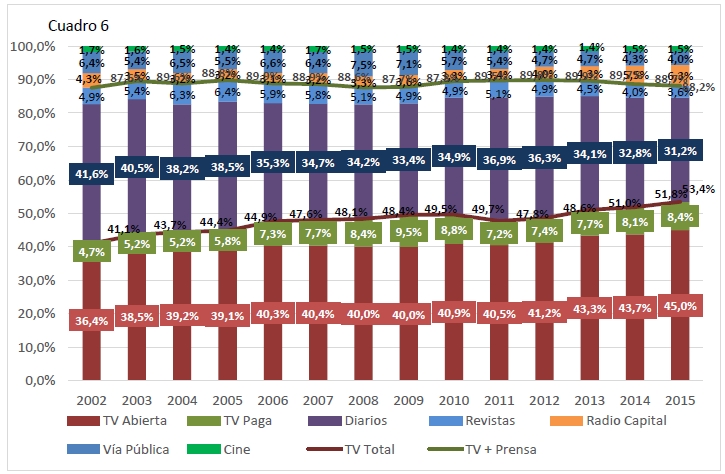

En el cuadro 6 vemos la evolución de la participación en la inversión de los distintos sistemas, y la evolución de Televisión y de Televisión más gráfica, desde el año 2002 al 2015, sin producción.

Se aprecia que la participación de toda la TV superó el 50 % en los últimos tres años, y en el 2015 llegó al valor más alto de la serie. En en el cuadro 6 no está considerada “Producción”, porque al ser una estimación calculada a partir de la inversión de TV, gráfica, y radio su evolución depende de la de estos medios.

Movimiento por Sectores.

Considerando los sectores que concentraron el 90% de la estimación de la actividad publicitaria en pesos, observamos que casi todos registraron crecimiento en el año 2015 con respecto al año anterior.

- Los sectores que más crecieron fueron:

Comercio y Retail 61.6%

Bebidas Alcohólicas 57.6%

Limpieza y Desinfección 54.7%

Higiene y Belleza54.3%

Alimentación 50.4%

Los que menos lo han hecho

Comunicaciones 36.1%

Industria Textil 32.5%

Asoc Políticas y Civiles 29.6%

Industria Farmacéutica 29.5%

Automotriz 1.1%

Expectativas para el 2016.

La estimación del gobierno para el PBI en el 2016 es de un crecimiento entre el 0,5 % y el 1 %, pero la mayoría de las estimaciones de las consultoras esperan una caída en el indicador, también el FMI pronosticó una baja del 0,7 %.

La evolución del consumo total de los hogares en el 2015 se mantuvo con respecto al 2014, pero en el cuarto trimestre hubo una caída focalizada en alimentos y bebidas afectando a la base de la pirámide poblacional. Diciembre fue el peor mes con -5,4 %.

Para el 2016 se estima que el consumo seguirá invariable, y como en otras etapas en donde los precios suben más que los salarios, prevalecerán las promociones y el peso de las marcas propias de las cadenas.

Dado que la actividad publicitaria normalmente es un amplificador de las variaciones del PBI, todo parece indicar que estaríamos frente a un año con menor actividad que podría hacer prever una reducción de los volúmenes físicos o un mantenimiento del status quo.

Fuera de este marco, habrá dos eventos deportivos de importancia. En Junio el torneo de fútbol “Copa América” en Estados Unidos. Y en el mes de Agosto se llevarán a cabo los “Juegos Olímpicos”, en Río de Janeiro. Las Olimpíadas no son, desde el punto de vista publicitario local un atractivo masivo, pero la cercanía le da otra expectativa. Y es un punto a favor de la industria.

IMAGEN DE PORTADA DE SHUTTERSTOCK

Fuente: Dossiernet